「斜め45度」の視点

2018年4月17日

第280回「シェアハウス・かぼちゃの馬車」と「スルガ銀行の危ういビジネスモデル」

サブリース形式によって、女性専用シェアハウス「かぼちゃの馬車」を運営するスマートデイズ(本社、東京都中央区銀座)が、2018年4月上旬に経営破綻した。負債総額は3月末時点で約60億円とされる。

サブリースとは、不動産管理会社などが住宅所有者(オーナー)から住宅を一括で借り上げ、それを入居希望者に転貸するもの。『週刊東洋経済』などの記事を参考にすると、今回は次のような経緯になる。

【スマートデイズ】

「高い家賃を30年間保証する」として会社員などを勧誘し、シェアハウスを建設させた。その数は845棟(1万1259室)、オーナーは約700人とされる。

同社はそのシェアハウスを入居希望者に転貸した。

しかし実際問題として、賃料が相場より高すぎたため、入居者は余り集まらなかった。その後、家賃を低減するなどしたが、それでも入居者は増えなかった。

【投資家(シェアハウスのオーナー)】

会社員や地主などが、スマートデイズの「家賃を保証する」という言葉を信用して、スルガ銀行から1棟当たり1億円前後の融資を受けて住宅を建設した。

その金利は数%なので、借入期間を30年として1億円の融資を受けた場合、毎年数百万円、30年間の総額では1億2000万円~1億5000万円を返却することになる。

このとき注意したいのは、数%という金利の場合、家賃が利回り11%程度(毎月約92万円、毎年1100万円)に達しないと、オーナーとして利益を得るのが難しい事実である。

しかし、スマートデイズから支払われる家賃は2017年10月にいきなり減額された。続いて2018年1月には、家賃がまったく支払われない事態に陥った。さらに4月上旬には、スマートデイズが経営破綻してしまった。

オーナーの立場からすると、「家賃収入はゼロ」になったのに、スルガ銀行に30年かけて「毎年数百万円」ずつ返却し続けなければならない。これはまさに「泣きっ面に蜂」である。

今回の事件を受けて、日本弁護士連合会は2018年2月15日、「サブリースを前提とするアパート等の建設勧誘の際の規制強化を求める意見書」を提出した。その骨子は次の3点。

(1)国土交通省は、建設会社(サブリース業者あるいはその関連会社)がサブリースを前提とした賃貸住宅の建設を勧誘する場合、「注文主となろうとする者に対し、サブリースに伴うリスクを十二分に説明することを義務づけるべきである」。

(2)国土交通省は、サブリース業者に対して「賃貸住宅管理業者登録制度」を義務づける法整備を行うとともに、「注文主となろうとする者に対し、サブリースに伴うリスクを十二分に説明することを義務づけるべきである」。

(3)金融庁は銀行法の施行規則に、「金融機関は賃貸住宅のローンを融資する際に、将来的な需要の見込み、空室や賃料低下のリスク等を説明すべき」と明記すべきである。

しかしながら国土交通省は2018年3月27日、「サブリース契約を検討されている方は、契約後のトラブルにご注意ください!」と題して、次のように述べただけである。

「2011年から任意の登録制度として、賃貸住宅管理業者登録制度を実施している。サブリースを含む賃貸住宅管理業が守るべきルールを設けており、登録業者は、このルールを守らなければなりません」。

要するに、日弁連は「サブリース業者に対して、賃貸住宅管理業者登録制度を義務づけろ」と主張しているのに対して、国交省は「賃貸住宅管理業者登録制度は任意で運営している」と述べただけで、余りやる気を見せていないのである。

その一方では、『週刊東洋経済』3月17日号が「スルガ銀行、シェアハウスでずさん審査の実態」と題する衝撃的なスクープを行った。記事の内容を要約する。

──シェアハウスをめぐる問題で、オーナー(住宅所有者)に取得資金を融資したのはスルガ銀行である。

しかし、今回の融資では、提出した預金通帳の写しなどに改ざんがあったと多くのオーナーが声を上げている。「スマートデイズ被害者の会」が実施したアンケートでは、72人中60人が書類の改ざんなど不正の疑いがあったと回答した。

これについて、スルガ銀行は2月22日に顧客にアンケートを送付して、実態把握を進めているようである。ただし、東洋経済の取材に対しては、調査中を理由に回答を控えた──

「書類の改ざん」の目的は、預金通帳や収入証明書のコピーを勝手に書き換えて、審査を通りやすくすることである。『週刊東洋経済』が報じた「書類の改ざん」が事実とすると、由々しい問題である。

(『週刊東洋経済』3月17日号の目次)

そして4月13日になって、事態は大きく動いた。全国紙やテレビ各局が一斉に、「金融庁は銀行法に基づいて、スルガ銀行への立ち入り検査に乗り出した」と報じたのである。

(1)住宅所有者(オーナー)がスルガ銀行に融資を申し込むとき、スマートデイズの販売代理店が事務手続きを行った。

(2)その際、販売代理店は融資の審査を通りやすくするため、「預貯金の残高を100倍程度にかさ上げする」「給料の額を水増しする」などの改ざんを行った。

(3)スルガ銀行もこれを黙認した。

これをどう解釈すればいいのだろう。サブリース問題といえば、従来は「サブリース業者あるいはその関連会社が住宅所有者(オーナー)をだますパターンだった。しかし、今回は銀行も加わっていたのである。まさに前代未聞である。

(『読売新聞オンライン』4月13日の記事)

さてスルガ銀行(本店・静岡県沼津市)は、2016年度の平均年間給与が全国85地方銀行のトップになったことで知られる。

その店舗は静岡県68支店、神奈川県35支店、東京都5支店、その他の地域に9支店あるので、「静岡県と神奈川県を地盤とする銀行」と呼んだ方が正確かもしれない。

実はわが家から徒歩5分ほどの場所にも、スルガ銀行の支店がある。しかも古い店舗が解体されて、今年3月12日に「立派な店舗」が完成したばかりである。私は散歩するときには、必ずこの支店の前を通る。

それに加えて、私が近所の本屋さんで購入した、『週刊東洋経済』3月17日号の発売日もまた3月12日だった。

このように私とスルガ銀行の支店には「それなりの縁」がある。しかし同行を利用したことはない。よって不動産業を営む友人にスルガ銀行の評判を聞いてみると、「スルガ銀行は住宅ローンで伸びてきた」と教えてくれた。

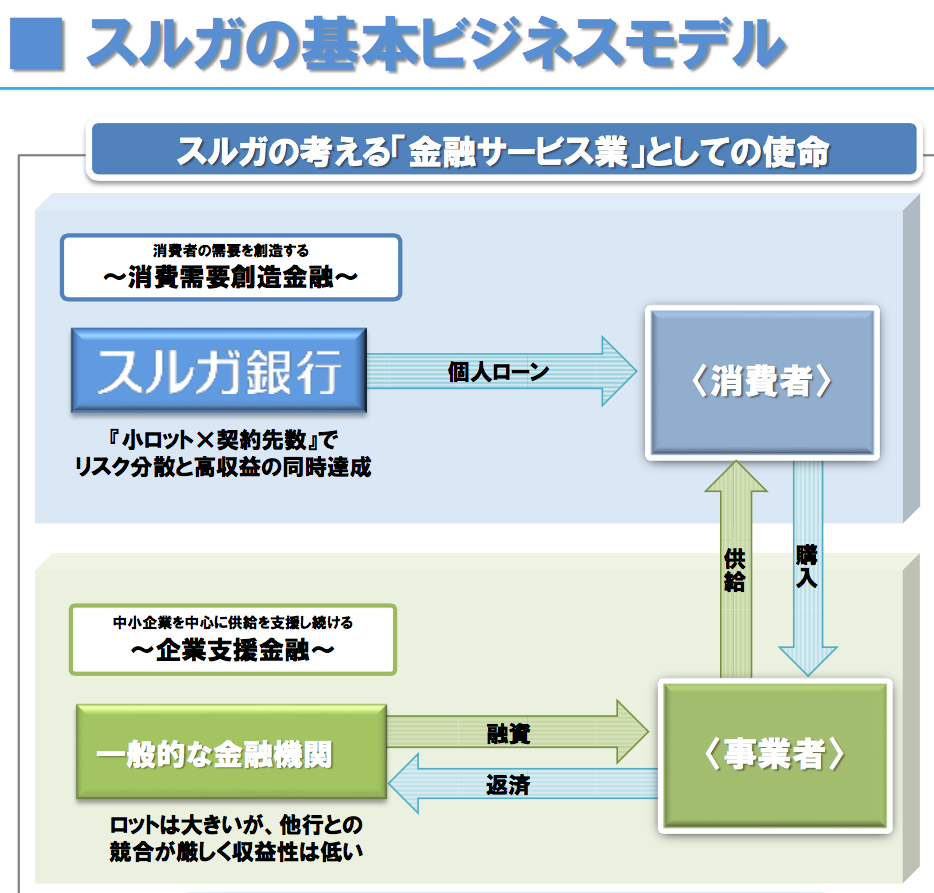

スルガ銀行が作成した「2017年9月期 インベスターズ・プレゼンテーション」に掲載された資料をピックアップしてみよう。

(https://www.surugabank.co.jp/apa/2017sep/SurugaBank1711_J.pdf)

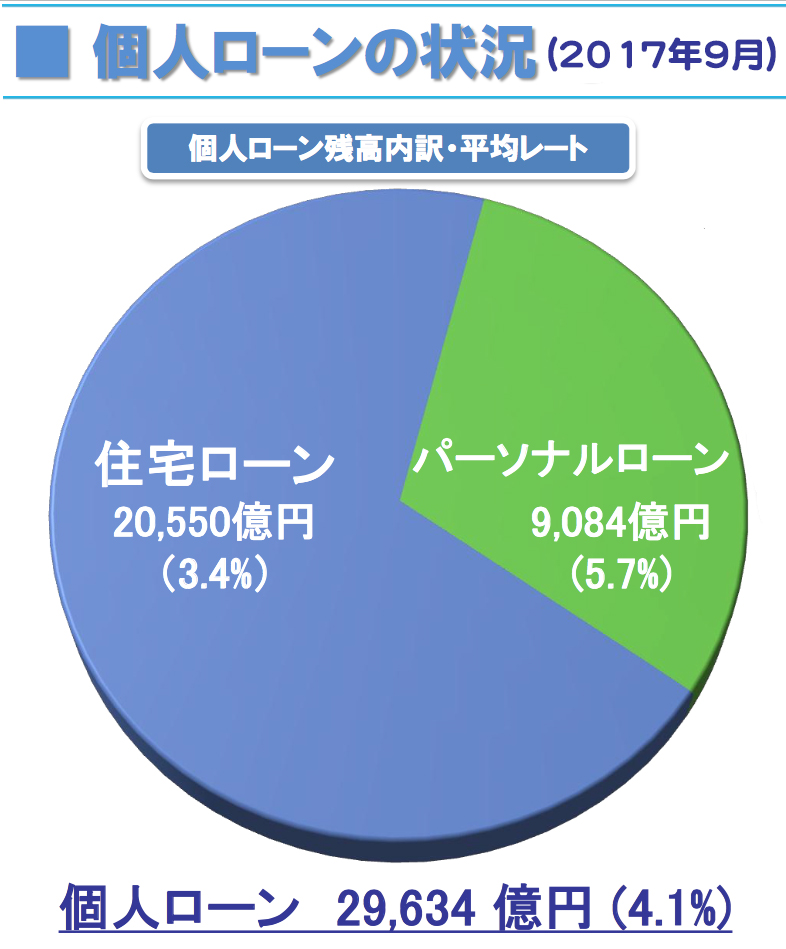

上の図に示すように、「一般的な金融機関は事業者に対する融資を基本としている」のに対して、「スルガ銀行は消費者に対する個人ローンを基本としている」。

個人ローンの内訳は「住宅ローンが2兆550億円(約69%)」、「パーソナルローンが9084億円(約31%)」となっている。

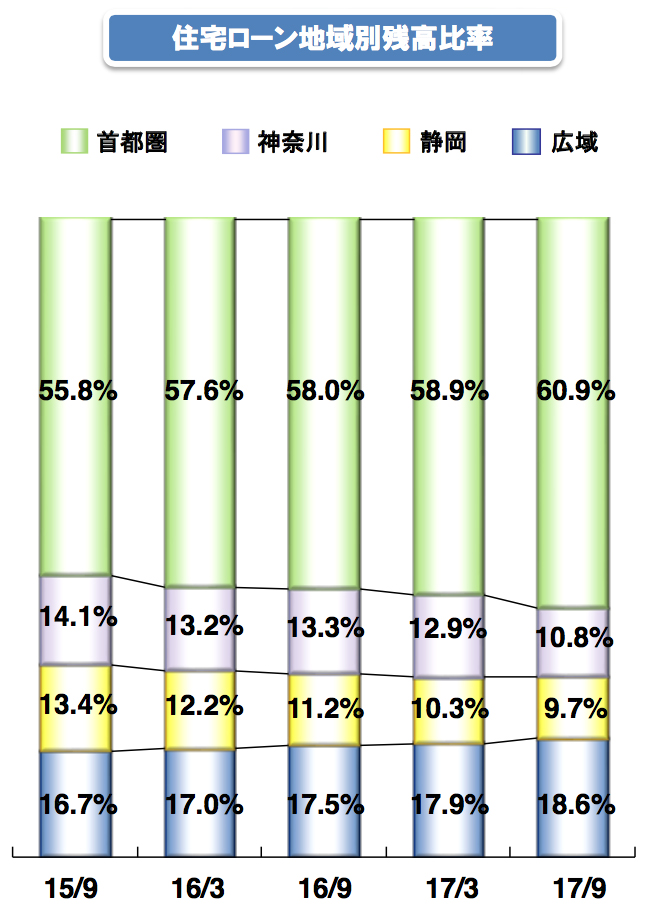

住宅ローンの地域別残高比率を見ると、2017年9月時点では「首都圏60.9%」「広域18.6%」「神奈川県10.8%」「静岡県9.7%」という割合になっている。

すなわち、「静岡県と神奈川県を地盤とする銀行」という枠を超えて、スルガ銀行の住宅ローンの融資先は、「首都圏」および「広域」にも及んでいるのである。

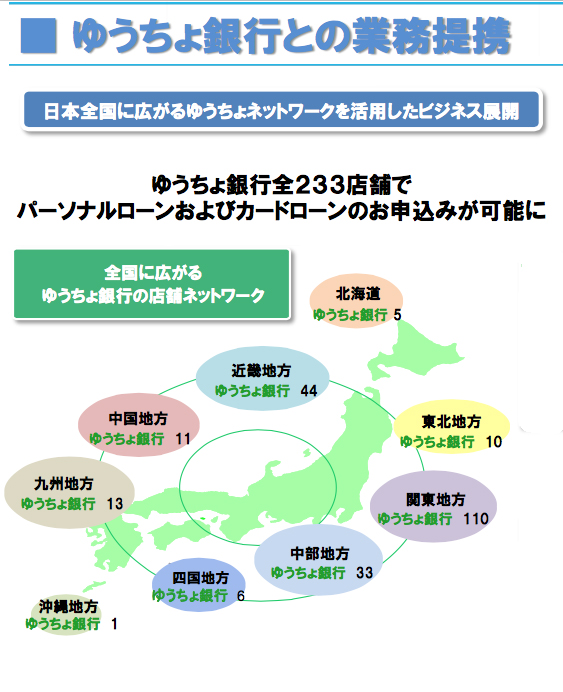

「首都圏」および「広域」へ展開する手がかりになったのが、「ゆうちょ銀行」との業務提携である。そのため、全国233店舗でローンの申込みが可能になった。

これとは別にリクルート社のSUUMOが作成した「金融機関別 住宅ローンの流れ」と題する資料がある。その中で「SUUMOはみずほ銀行、三菱東京UFJ銀行、三井住友銀行、スルガ銀行・・・など24銀行と付き合いがある」と説明している。

(https://loan-manager.suumo.jp/c/faq/pdf/e_bank_loanline.pdf)

いかにもSUUMOらしいのだが、驚いたことに24銀行の中でスルガ銀行だけが唯一、「スルガ銀行リクルート支店」を設置しているという。スルガ銀行の営業努力はすさまじいのである。

さて、国民生活センターは、雑誌『国民生活8(2014 No.25)』で、「不動産サブリース問題の現状」を特集した。

(http://www.kokusen.go.jp/wko/pdf/wko-201408_01.pdf)

(http://www.kokusen.go.jp/wko/pdf/wko-201408_02.pdf)

(http://www.kokusen.go.jp/wko/pdf/wko-201408_03.pdf)

そして次のように警告した。

──「宅地にしてアパートを建てませんか。当社が一括借り上げして家賃も保証します。管理の手間もかかりません。節税効果もあって、安心・確実な資産運用ですよ・・・」といった甘いセールストークで勧誘。それを鵜呑みにした消費者が、その後、家賃を減額されたり打ち切られてしまって泣いているケースが少なくない──。

しかしながら、スマートデイズのシェアハウス「かぼちゃの馬車」でもまた、国民生活センターの警告が生かされることなく多数の被害者を出してしまった。

被害者は「スルガ銀行が融資してくれるのだから、シェアハウスを建設しても心配はないと思っていた」と訴えている。

けれども実際問題としては、スルガ銀行はスマートデイズの販売代理店と結託して、住宅所有者(オーナー)にいわば融資を押しつけたのである。このような破廉恥な行為に対して、金融庁はどのような処分を下すのであろうか。

細野 透(ほその・とおる)

建築&住宅ジャ─ナリスト。建築専門誌『日経ア─キテクチュア』編集長などを経て、2006年からフリ─ランスで活動。

東京大学大学院博士課程(建築学専攻)修了、工学博士、一級建築士。

著書に、『建築批評講座』(共著、日経BP社)、『ありえない家』(日本経済新聞社)、『耐震偽装』(日本経済新聞社)、 『風水の真実』(日本経済新聞出版社)、『東京スカイツリーと東京タワー』(建築資料研究社)、 『巨大地震権威16人の警告』(共著、文春新書)、『謎深き庭 龍安寺石庭』(淡交社)など。

- 2024/07/02(第425回)日本と台湾が築き上げた『地震時にお互いを助け合う関係』その3---「2024年4月台湾東部沖地震」

- 2024/06/04(第424回)日本と台湾が築き上げた『地震時にお互いを助け合う関係』その2---「2024年1月能登半島地震」

- 2024/05/14(第423回)日本と台湾が築き上げた『地震時にお互いを助け合う関係』

- 2024/03/05(第422回)国交省の『タワマンに関する資料』を点検

- 2024/02/06(第421回)能登半島で観察された「地震に伴う火災」と「津波に伴う火災」の違い

- 2024/01/23(第420回)『いのちを見つける災害救助犬』の献身

- 2024/01/09(第419回)石川県能登を震源とするM7.6の地震 建物被害初動調査

- 2023/11/28(第418回)『日経アーキテクチュア・タワマン記事』が訴えたこと

- 2023/10/24(第417回)タワマンの『長所と短所』を考える

- 2023/01/24(第416回)三菱地所レジデンスの「YouTube活用戦略」

- 2023/01/10(第415回)三井不動産レジデンシャルの「YouTube活用戦略」

- 2022/12/27(第414回)社長ユーチューバー藤原正明氏が開設した「最強の不動産投資チャンネル」

- 2022/12/13(第413回)マンション購入時、X世代(40〜50代)は何を参考にした?

- 2022/11/22(第412回)NHK、東京新聞、ダイヤモンドオンラインが『マンション高騰』に興味津々

- 2022/11/08(第411回)日本経済新聞の連載『マンション高騰シリーズ』のインパクト

- 2022/10/25(第410回)「マンションみらい価値研究所」が「マンションで発生する訴訟」を分析

- 2022/10/11(第409回)「マンションみらい価値研究所」が「マンショントラブルの実態」を追求

- 2022/09/20(第408回)大和ハウスグループの「新マンション学」❺「マンションみらい価値研究所」が新施設「赤坂プラスタ」でセミナーを定期開催

- 2022/09/06(第407回)大和ハウスグループの「新マンション学」❶「マンションみらい価値研究所」が「修繕積立金の値上げパターン」を調査

- 2022/08/23(第406回)国交省・次世代住宅プロジェクト、その⑤『アベノミクスの3本の矢』

- 2022/08/09(第405回)国交省・次世代住宅型プロジェクト、その①『スタート』

- 2022/07/26(第404回)マンションの購入&販売に関する『YouTube』の知られざる役割

- 2022/07/12(第403回)政令指定都市のマンション購入に際して、X世代の59%が『YouTube』を利用

- 2022/06/21(第402回)築50年の老朽化マンションを「リファイニング工事」で再生

- 2022/06/07(第401回)分譲マンションとしては港区最大、旧逓信省跡地に注目の『三田ガーデンヒルズ』が始動

- 2022/05/24(第400回)土砂災害を防ぐため国交省が「盛土規制法」を制定

- 2022/05/10(第399回)4月にスタートした「マンション管理計画認定制度」の気になる中身

- 2022/04/26(第398回)ロシア発の「ウッドショック」が日本の「住宅建設」に悪影響?

- 2022/04/12(第397回)「東日本大震災後」に三菱地所レジデンスが作成した『画期的なマンション防災プログラム』の現状

- 2022/03/22(第396回)注目の「マンション管理適正化法」が4月から施行

- 2022/03/08(第395回)東京カンテイが「タワマンの供給動向とストック数」を調査

- 2022/02/22(第394回)日本建築学会が「新型コロナ対策に関する分かりやすいQ&A」

- 2022/02/08(第393回)電通の「新型コロナ・日米定点・生活者意識調査」から学ぶこと

- 2022/01/25(第392回)三菱地所が「富士山の火山灰対策」を策定

- 2022/01/11(第391回)東京湾岸の「HARUMI FLAG」、1期は「大人気」・2期は「絶好調」

- 2021/12/21(第390回)野村不動産が「CO2排出量を実質ゼロにする、国内初の新築分譲マンション」を建設へ

- 2021/12/07(第389回)分譲マンションの機械式駐車場はなぜ消えていくのか???

- 2021/11/30(第388回)【特別コラム】国土交通省も痛感する「宅配ボックスの必要性」

- 2021/11/09(第387回)三井不動産が導入した「“9BOX”感染対策基準」とは何か

- 2021/10/26(第386回)大和ハウス工業が販売する「抗ウイルス・抗菌マンション」の内容

- 2021/10/12(第385回)コロナ期に行う「オンライン内見」&「重要事項説明」の要注意点ランキング

- 2021/09/21(第384回)「コロナ特需、住宅、マンション」でネット検索した結果

- 2021/09/07(第383回)国交省「不動産業のコロナ予防ガイドライン」の内容

- 2021/08/24(第382回)土砂災害は毎年ジワジワ増えている

- 2021/08/10(第381回)熱海市伊豆山地区で発生した「土砂災害の衝撃」

- 2021/07/20(第380回)コロナ禍での災害発生に備えて、マンション向け「防災マニュアル」を制作

- 2021/07/06(第379回)「不動産DX時代」始まる、東急・三菱・三井がリード

- 2021/06/22(第378回)三菱地所グループが「不動産売買におよぼすコロナの影響」を調査

- 2021/06/08(第377回)マンションのコロナ対策を探して「三井不動産のウェブサイト」をアタフタ

- 2021/05/25(第376回)「公的・空き家バンク」でアットホームとライフルが先行スーモは掲載できず

- 2021/05/11(第375回)「駅近神話」ついに崩壊?東京都心5区で「中古駅近マンション」の価格下落

- 2021/04/20(第374回)「日本マンション学会」が新型コロナ問題に論文14本

- 2021/04/06(第373回)沿岸部は「住民が逃げる力」、内陸部は「住民が助け合う力」に注目東日本大震災10年の現実

- 2021/03/23(第372回)コロナの影響で「劇的な順位変動」が発生、ライフル社「住みたい街ランキング」をチェック

- 2021/03/09(第371回)コロナに負けず、三井不レジ「パークタワー勝どき」販売好調の舞台裏

- 2021/02/16(第370回)【特別コラム】週刊東洋経済「まさかのコロナ特需」特集、そして再度の「緊急事態宣言」

- 2021/02/09(第369回)緊急事態時における「メジャーセブンの販売活動」を分析

- 2021/01/19(第368回)ダイキンが「コロナの冬」を乗りきる「乾燥&節電対策」を伝授

- 2021/01/12(第367回)新築分譲マンション広告No1「読売広告社の味わい深いコロナレポート」

- 2020/12/22(第366回)大京アステージがマンション居住者向け「健康管理アプリ」を試験導入

- 2020/12/15(第365回)三井不動産の「月夜のキッチン」vs三菱地所の「走る専門店」

- 2020/11/17(第364回)日鉄興和不など5社が「コロナ期における職住融合の規範」を目指した大規模マンション

- 2020/11/10(第363回)「マンション・コロナ対策」の基本資料になり得る、大和ハウスの5段階グレード評価指標「リブネス・バリュー」の中身

- 2020/10/20(第362回)伊藤忠都市開発が「コモリバand離れ」活用型のコロナ対応マンション

- 2020/10/13(第361回)三菱地所・近鉄不「コロナ対策にもなる太陽光発電マンション」にGD賞

- 2020/09/15(第360回)総務省が注目する大手不動産各社の「テレワーク活用」

- 2020/09/08(第359回)「国交省の実態調査」で判明した「テレワークの弱点」

- 2020/08/25(第358回)コロナ蔓延時のマンション管理新潮流──新ツール編

- 2020/08/11(第357回)コロナ遭遇時のマンション管理新潮流 ──混乱編

- 2020/07/21(第356回)リクルートが「新型コロナによる住宅入手意欲の変化」を調査

- 2020/07/07(第355回)野村総研の「新設住宅着工戸数」に関する衝撃的な見解

- 2020/06/16(第354回)ライフル社調査「不動産各社の対コロナ苦難苦闘記」に学ぶ

- 2020/06/09(第353回)住友不動産「コロナ対策・マンション営業方針」と三菱地所「オンライン接客・本格稼働」

- 2020/05/26(第352回)必読資料、国交省「不動産各社向け新型コロナ対策ガイドライン」の要点

- 2020/05/12(第351回)新型コロナで注目されるイタンジの最新型「テレワーク管理」とは

- 2020/04/28(第350回)70%の不動産事業者が「新型コロナで影響」と回答──コリアーズ・ジャパン社が調査

- 2020/04/14(第349回)「不動産事業にコロナショック、来店者・内見者減でダメージ」──ライフル社が調査

- 2020/03/24(第348回)羽田空港発着機の「新騒音問題」を徹底図解(後編)

- 2020/03/10(第347回)羽田空港発着機の「新飛行ルート」を徹底図解(前編)

- 2020/02/25(第346回)集中連載⑮タワマンに「一難去ってまた一難」

- 2020/02/25(第345回)集中連載⑭「羽田空港への新飛行ルート」がタワマンに及ぼす深刻な影響

- 2020/02/25(第344回)集中連載⑬ 風評被害〜台風19号がもたらした新たな災害

- 2020/02/18(第343回)集中連載⑫「浸水&ネット暗示」という二重のパンチ

- 2020/02/18(第342回)集中連載⑪ 武蔵小杉タワマン「必見ウェブサイトの中身」

- 2020/02/04(第341回)集中連載⑩ 武蔵小杉に「応援したくなるタワマン」がある

- 2020/02/04(第340回)集中連載⑨「タワマン階層カースト」の起源を探す

- 2020/01/28(第339回)集中連載⑧ 2009年時点の「新築タワマン短所6〜8(後編)」

- 2020/01/28(第338回)集中連載⑦ 2009年時点の「新築タワマン短所1〜5(前編)」

- 2020/01/21(第337回)集中連載⑥ 2009年時点の「新築タワマン3大長所」

- 2020/01/21(第336回)集中連載⑤ タワマン正統史「山あり谷あり」の約40年

- 2020/01/14(第335回)集中連載④ タワマンという名前に込められた「意外な意味」

- 2020/01/14(第334回)集中連載③ 大林組と大京の先進的な「タワマン浸水対策ガイドライン」

- 2020/01/07(第333回)集中連載② 前田建設の明解な「タワマン浸水対策ガイドライン」

- 2020/01/07(第332回)集中連載①「武蔵小杉タワマン浸水」で判明した「建築基準法の弱点」

- 2019/12/24(第331回)悪質コンサルに要注意、日経MOOK『マンション管理・徹底ガイド』の視点

- 2019/12/10(第330回)国交省マンション政策室の「マンションを再生させる勉強会」

- 2019/11/26(第329回)「キャリコネ」から入手した、不動産各社の「従業員満足度」&「生の声」

- 2019/11/12(第328回)評判のいいマンション管理会社のランキング

- 2019/10/22(第327回)大地震や大水害に直面したときの「分譲マンション居住者の2段階作戦」とは

- 2019/10/08(第326回)不動産ポータルサイトの「2019年版マンション人気ランキング」採点(下編)

- 2019/09/24(第325回)スーモの「新築分譲マンション人気ランキング」を不可解と判断した理由(中編)

- 2019/09/03(第324回)不動産ポータルサイトの「2018年版マンション人気ランキング」採点(上編)

- 2019/08/27(第323回)国交省が「歩きたくなるまちなか」をコンセプトに都市再生(後編)

- 2019/08/06(第322回)国交省が「歩きたくなるまちなか」をコンセプトに都市再生(前編)

- 2019/07/23(第321回)「宙に浮いた10階建てマンション」は「免震構法の梅ランク」

- 2019/07/02(第320回)「最高裁第三小法廷」の憂鬱な判決──全544戸のうち、2戸の側が勝利

- 2019/06/25(第319回)国交省・総合調査が示す「マンション管理組合の重い課題」(後編)

- 2019/06/18(第318回)国交省・総合調査が示す「分譲マンション生活の知られざる実態」(前編)

- 2019/05/28(第317回)国交省『不動産業ビジョン2030』が描くマンションの過去・現在・未来(後編)

- 2019/05/21(第316回)国交省『不動産業ビジョン2030』が示す民間企業の課題(前編)

- 2019/04/23(第315回)「住宅幸福度」をテーマにした大阪大学、ライフル、リクルートの研究

- 2019/04/16(第314回)「三菱地所のリリース」と「日本建築学会からの連絡」──3.11回想

- 2019/03/19(第313回)総合的な混雑率1位はJR横須賀線「武蔵小杉→西大井」区間

- 2019/03/05(第312回)「2019年オリコン顧客満足度調査」で見えてきた光景

- 2019/02/26(第311回)金融庁、消費者庁、国交省が「悪質なサブリース契約」に包囲網

- 2019/02/19(第310回)三菱地所レジデンスに勢い、分譲マンションの取材機会を今年1月に4回

- 2019/02/12(第309回)「第1期・第2期」ではなく「ソルシーズン・ルナシーズン」と表示する理由

- 2019/01/29(第308回)新築分譲マンションで「不適切な広告」を避けるための傾向と対策

- 2019/01/22(第307回)マンション各社を困惑させる「KYB・検査データ改ざん事件」の後始末

- 2019/01/15(第306回)三井不・三菱不・野村不が「グローバル活動」に積極的

- 2018/12/18(第305回)行列ができる現場見学会──青木茂建築工房「リファイニング建築」の人気

- 2018/12/11(第304回)成熟の域に達した「新築タワーマンションの価格設定」(後編)

- 2018/12/04(第303回)新築タワーマンション「価格の法則」を発見(前編)

- 2018/11/20(第302回)「TENSHOCK」から得られる、不動産各社の「従業員満足度」および「生の声」

- 2018/11/13(第301回)2019年3月の卒業生が「就職を希望した不動産会社」の気になる顔触れ

- 2018/11/06(第300回)「グッドデザイン賞」と「三菱地所、三井不動産、野村不動産の広報活動」

- 2018/10/23(第299回)建設業界と不動産業界を巻き込んだ「2件の重大事件」

- 2018/10/16(第298回)マンションの「施工売上高No1会社」と「設計売上高No1会社」

- 2018/10/02(第297回)厚労省・国交省・観光庁が「マンション民泊問題」解決に“三重の対策”

- 2018/09/18(第296回)リクルートの「世界的活動」「実践的なAI活用]「SUUMO売上高」に注目

- 2018/09/11(第295回)「東京・江東5区の長期水没予測」+「マンション居住者の困惑」そして「台風21号」

- 2018/09/04(第294回)「スーパー猛暑日」がマンション販売にもたらす影響

- 2018/08/21(第293回)不動産各社が参入する「1棟リノベーションマンション」市場

- 2018/08/14(第292回)国交省が号令をかけ、不動産ポータルサイトが躍起になる 「おとり広告」対策

- 2018/08/07(第291回)超スマート社会「Society5.0」における不動産テックの役割

- 2018/07/24(第290回)口コミ掲示板『マンションコミュニティ』から「土地勘」を身に付ける

- 2018/07/10(第289回)経産省が選定した「IT活用に積極的な不動産関係5社」の名前

- 2018/07/03(第288回)大京「横山学校」のこと──独立系デベロッパーに「山あり、谷あり」

- 2018/06/19(第287回)『日経新聞』『日経産業新聞』が『週刊ダイヤモンド』『週刊東洋経済』を追走?

- 2018/06/12(第286回)住友不動産の広報担当者がにっこり笑いながら差し出した資料

- 2018/06/05(第285回)『週刊現代』の記事──「高級マンション、投げ売りから暴落へ」を詳しく分析

- 2018/05/22(第284回)ニュースが続く街、「タワーマンションの武蔵小杉」最近事情

- 2018/05/15(第283回)ソニー不動産は2018年3月期の決算で「黒字」に転換できるか?

- 2018/05/08(第282回)不動産情報サイト『LIFULL HOME'S』の自覚なき弱点

- 2018/04/24(第281回)「京都の乱」──マンション陣営がホテル陣営に敗北

- 2018/04/17(第280回)「シェアハウス・かぼちゃの馬車」と「スルガ銀行の危ういビジネスモデル」

- 2018/04/10(第279回)「道路距離80mを徒歩1分に換算」できない街

- 2018/03/20(第278回)「日本一名前が長い分譲マンション」を突き止めるための四苦八苦

- 2018/03/13(第277回)マーキュリー社が「無料のコンテンツ」にも力を入れる理由

- 2018/03/06(第276回)放置される渋谷駅問題─「駅まで7289m」「徒歩65分」「渋谷駅まで乗り換えなし」

- 2018/02/27(第275回)積水ハウスで"クーデター騒ぎ"─「地面師による詐欺事件」第2幕

- 2018/02/20(第274回)野村と三菱は「マメ」、住友と三井は「不精?」─ニュースリリースの掲載事情

- 2018/02/13(第273回)「不動産テック」の最新トレンド─「AI推定価格」をユーザーも支持

- 2018/01/30(第272回)マンション管理人とコンシェルジュの人手不足が深刻化

- 2018/01/23(第271回)国交省は「安心R住宅」制度を誰のためにつくったのか?

- 2018/01/16(第270回)「マンションの平均価格・平均面積」と「酔っ払いフラフラ歩き」の意外な類似性

- 2017/12/19(第269回)「ニワトリとタマゴの関係」で第1期販売予定時期がどんどん後ろ倒しに

- 2017/12/12(第268回)意外に奥が深いマンションにおける「トイレの世界」

- 2017/12/05(第267回)三井不動産レジデンシャルに勢い、分譲マンションの取材機会を月に3回

- 2017/11/21(第266回)不動産情報サイトが「ルールに違反した広告を減らす」ためにアノ手コノ手

- 2017/11/14(第265回)不動産情報サイトが「ルールに違反した広告」を掲載している実態

- 2017/11/07(第264回)『SUUMO新築マンション---これから販売予定のマンション特集』にイエローカード

- 2017/10/24(第263回)首都圏にあるのに、近畿圏にはない、「分譲マンション12月の秘密」

- 2017/10/17(第262回)「プレミスト湘南辻堂」の記者内覧会で360度回転シアターを鑑賞しなかった理由

- 2017/10/10(第261回)長谷工にため息をつかせた、日経新聞と日経アーキテクチュアそれぞれの記事

- 2017/09/19(第260回)マンション価格表を巡る「ユーザーの欲求不満」

- 2017/09/12(第259回)5月に廃刊になった専門紙『週刊住宅』を、新会社「週刊住宅タイムズ」が復刊

- 2017/09/05(第258回)積水ハウスはなぜ"地面師"にダマされて63億円ものお金を失ったのか

- 2017/08/29(第257回)定借マンションが1000戸台を回復、NTTグループが大きく貢献

- 2017/08/15(第256回)野村不動産が名古屋に「総合マンションギャラリー」、住友不動産との差別化も

- 2017/08/01(第255回)東京Deep案内「首都圏・絶対住みたくない街ランキング」の中身

- 2017/07/25(第254回)野村不動産「ホログラフィック・マンションビューアー」の威力

- 2017/07/11(第253回)「東京ベイ トリプルタワー」、第1期販売戸数"9戸の謎"

- 2017/06/27(第252回)歴史は夜作られる?──日本郵政による野村不動産HDの買収問題

- 2017/06/20(第251回)政府の「働き方改革」で、マンション建設費がさらにアップ?

- 2017/06/13(第250回)マンション内で認知症とどう付き合うのか

- 2017/06/06(第249回)倒産した週刊住宅新聞社から届いた1通の手紙

- 2017/05/23(第248回)野村不動産『郵便局』とNTT都市開発『電話局』の"お宝活用"を比較

- 2017/05/16(第247回)犯罪の拠点になっていた新宿区賃貸マンションの無許可民宿

- 2017/05/09(第246回)「第1期販売好調」を伝えるニュースリリースの価値

- 2017/04/18(第245回)首都圏新築マンション価格の年収倍率は、本当に10倍を超えているのか?

- 2017/04/11(第244回)東京都認定「子育て支援マンション」の不十分な仕組み

- 2017/04/04(第243回)『週刊現代』の誤報に、住友不動産が"厳重抗議"

- 2017/03/28(第242回)宅配ボックスを巡る「宅配員の悲鳴」と「管理組合の苦労」

- 2017/03/14(第241回)不動産情報スマホサイトランキングでSUUMOとHOME'Sが大接戦

- 2017/02/28(第240回)日経新聞が「マンション市場の大きな節目」に注目

- 2017/02/21(第239回)生き返るマンション、死ぬマンション

- 2017/02/14(第238回)マンション管理組合の理事が伊藤忠アーバンコミュニティを評価する理由

- 2017/02/07(第237回)「地下室マンション」建築確認取り消しの歴史的背景

- 2017/01/24(第236回)『老いる家 崩れる街』の著者が描く超高層マンションの悲哀

- 2017/01/17(第235回)鉄筋コンクリート造マンションの建築費は2020年以降も上昇?

- 2017/01/10(第234回)ドナルド・トランプ新大統領の「不動産王、倒産王、敗者復活」という歩み

- 2016/12/20(第233回)築地のマンションが恵まれていて、豊洲のマンションが恵まれていないもの

- 2016/12/13(第232回)豊洲マンション「暴落危機説」の真相

- 2016/12/06(第231回)不動産価格予測サービス「GEEO」の不可解な部分

- 2016/11/29(第230回)1日3回の記者発表 近鉄不動産「ローレルスクエア健都ザ・レジデンス」

- 2016/11/15(第229回)1日3回の記者発表 三井不レジ「パークコート青山ザタワー」

- 2016/11/01(第228回)タワーマンション節税に「第2の打撃」

- 2016/10/18(第227回)建築プライスの下落は大手で2020年、中堅で2019年

- 2016/10/11(第226回)名古屋マンション市場の特異性をにらんだ「メガシティテラスの商品戦略」

- 2016/10/04(第225回)名古屋「メガシティテラス」記者発表の雰囲気

- 2016/09/20(第224回)リクルートのSUUMOと「人工知能」

- 2016/09/13(第223回)「沖式儲かる確率」と「住友不動産」は好相性?

- 2016/09/06(第222回)下鴨神社の「定借マンション」を考える

- 2016/08/30(第221回)大成有楽不動産が小学館の女性3誌とコラボ

- 2016/08/16(第220回)ヴィンテージマンション「タマゴの5条件、大人の8条件」

- 2016/08/02(第219回)三井不レジ「意気消沈」、三菱地所レジ「勢い」、住友不「前向き」

- 2016/07/19(第218回)「プラウド京都白川通」と五山の送り火

- 2016/07/12(第217回)2020年人気マンションの値段はこうなっている

- 2016/07/05(第216回)マンションの工期が1.2倍~1.4倍に延びる?

- 2016/06/21(第215回)阪神大震災の復興事業マンションを1棟丸ごとリノベーション

- 2016/06/14(第214回)熊本地震で被災したマンション復旧工事の手続き

- 2016/06/07(第213回)熊本地震によるマンションの「知られざる被災状況」

- 2016/05/24(第212回)傾斜マンションで行われた「愚かなVE」

- 2016/05/17(第211回)「Yahoo!不動産」のGomezランキング復帰はあるか?

- 2016/05/10(第210回)熊本地震で縦に割れた「サーパス平成」

- 2016/04/19(第209回)3種類もある「日本初の分譲マンション」

- 2016/04/12(第208回)「シティタワー武蔵小杉」の不思議な形をした共用廊下

- 2016/04/05(第207回)国交省「マンション・コミュニティ殺し」政策のてん末

- 2016/03/22(第206回)住みたい街ランキングと「武蔵小杉の謎」

- 2016/03/15(第205回)横浜「傾斜2物件」に見る5つの共通点

- 2016/03/08(第204回)横浜「傾斜2物件」が全棟建替で決着へ

- 2016/02/23(第203回)記者発表会が「減った組織」と「増えた組織」

- 2016/02/16(第202回)国交省がまとめた「杭施工ルール」の勘所

- 2016/02/09(第201回)傾斜マンション事件の「主要スケジュール」

- 2016/01/26(第200回)傾斜マンション管理組合理事の疲労と心労

- 2016/01/19(第199回)傾斜マンション説明会で横浜市の課長が立ち往生した理由

- 2016/01/12(第198回)傾斜マンション管理組合が懸念する「区分所有法の致命的な欠点」

- 2015/12/22(第197回)「建築基準法の改悪不況」という悪夢再び

- 2015/12/15(第196回)『日経アーキテクチュア』の危機意識

- 2015/12/08(第195回)「杭施工不良」と「免震装置偽装」の影響を比較

- 2015/11/24(第194回)三菱地所レジデンスが「江戸の喧嘩に、京都で仇討ち」?

- 2015/11/17(第193回)「西日本最高価格7億円超マンション」記者発表会の雰囲気

- 2015/11/10(第192回)傾斜マンションと「横浜に特有な支持地盤層の変化」

- 2015/10/20(第191回)傾いたマンション問題で一番悪いのは誰か

- 2015/10/13(第190回)積水ハウス「御園座マンション」の現場で考えたこと

- 2015/10/06(第189回)「プラウドタワー名古屋栄」記者発表会の雰囲気

- 2015/09/29(第188回)マンション各社広報室の情報漏洩対策を採点

- 2015/09/15(第187回)年収倍率ワーストランキングに「3つの異変」

- 2015/09/08(第186回)真夏日や猛暑日のマンション販売

- 2015/08/18(第185回)京都のマンションを京都と東京で同時販売

- 2015/08/11(第184回)「一般住戸81戸」vs「横浜市民優先住戸103戸」

- 2015/08/04(第183回)「ブリリアタワーズ目黒」の販売に「シャワー方式」を採用

- 2015/07/21(第182回)4次元販売戦というキーワード

- 2015/07/14(第181回)雑誌「Wedge」のタワーマンション狂騒曲

- 2015/07/07(第180回)武蔵小杉の第2ラウンド開始を告げる記者発表

- 2015/06/30(第179回)長谷工テーストに染まる大型マンションの外観

- 2015/06/16(第178回)週刊ダイヤモンドと週刊東洋経済のライバル関係

- 2015/06/02(第177回)5大経済誌でマンション特集が好きな雑誌

- 2015/05/26(第176回)住友不動産の「マンション販売手法七不思議」

- 2015/05/26(第175回)マンション標準管理規を巡る「国交省」と「総務省」の対立

- 2015/05/12(第174回)マンション74棟が巻き込まれて耐震偽装事件の「悪夢再来」

- 2015/05/07(第173回)リセールバリューに関する「難問」

- 2015/04/14(第172回)沖有人さんの『2018年までのマンション戦略バイブル』

- 2015/03/31(第171回)東洋ゴム免震偽装問題に対するメジャーセブンの対応

- 2015/03/31(第170回)「ザコノエ代官山」の坪単価が「ウェリス代官山」を56万円上回る

- 2015/03/24(第169回)住友不動産が「巨艦マンション路線」で供給戸数日本1の座

- 2015/03/17(第168回)ラッキーナンバー777のご利益?「西新宿タワー60」第1期即完

- 2015/02/24(第167回)丸紅が探す「経年劣化」しない土地

- 2015/02/17(第166回)住友不動産と「コロンブスの卵」

- 2015/02/10(第165回)宝島文庫が説く「不動産心理学のコワ~い話」

- 2015/01/27(第164回)日本マンション学会の雰囲気

- 2015/01/20(第163回)パークコート渋谷大山町ザプラネの販促にまつわる「小事件」

- 2015/01/13(第162回)賃貸ランキングで「SUUMO」が首位陥落

- 2014/12/16(第161回)SUUMO研究(下)Yahoo!不動産で即座に検索

- 2014/12/09(第160回)SUUMO研究(中)年収400万円で買える4LDKはどこに?

- 2014/12/02(第159回)SUUMO研究(上)ゴール不在のターゲット広告

- 2014/11/25(第158回)「マンション管理神話」を代表する最新例

- 2014/11/18(第157回)「プラウド京都」記者発表の質疑応答

- 2014/11/11(第156回)グッドデザイン賞の受賞理由が大きく様変わり

- 2014/10/21(第155回)マンション騰落率ランキングに登場した「昔のブランド」

- 2014/10/14(第154回)「モチイエ女子project」の説得力

- 2014/10/07(第153回)年収倍率ワースト1位が東京、2位が京都の理由

- 2014/09/30(第152回)販売担当者が知らないマンション内の移動時間

- 2014/09/16(第151回)販売担当者が知らないマンションの収納率

- 2014/09/09(第150回)販売担当者が知らないタンクレストイレの「深刻な欠点」

- 2014/08/19(第149回)住友不動産が名古屋三大邸宅地で相次ぐ「話題作」

- 2014/08/12(第148回)近鉄不動産が「ローレル」シリーズの目玉2物件を販売

- 2014/08/05(第147回)東京都下の2物件が暑さの中で「即日完売」

- 2014/07/22(第146回)三井不動産レジデンシャルの「追撃」(後編)

- 2014/07/15(第145回)三井不動産レジデンシャルの「追撃」(前編)

- 2014/07/08(第144回)マンションデベロッパーの前途多難

- 2014/06/24(第143回)『SUUMO関西』の人気ランキングは約1ヵ月遅れ(後編)

- 2014/06/17(第142回)Yahoo!とSUUMOの人気ランキング比較(前編)

- 2014/06/10(第141回)関西に建つ大規模マンションの6割超は長谷工が施工?

- 2014/05/27(第140回)加速する建築費の上昇

- 2014/05/20(第139回)マンション市場を占う「明るい材料」と「懸念材料」

- 2014/05/13(第138回)西新宿5丁目に高さ国内2位の超高層マンション

- 2014/04/22(第137回)住友不と三井不レジの意欲的なプレスリリース活動

- 2014/04/15(第136回)マンションに関する不思議なランキング

- 2014/04/08(第135回)南青山の鹿島建設に続き、白金で大成建設が施工ミス

- 2014/03/18(第134回)「紙芝居」で見るスリーブ(貫通孔)工事

- 2014/03/11(第133回)鉄筋コンクリート造マンションの受難期

- 2014/03/04(第132回)傷ついた三菱地所レジデンスの新ブランド

- 2014/02/25(第131回)三井不レジが長谷工を起用したことに関する質疑応答

- 2014/02/18(第130回)東京カンテイ「赤色の楕円」と「黒色の楕円」

- 2014/02/04(第129回)「ザ・パークハウスグラン南青山高樹町」問題とインターネット掲示板

- 2014/01/21(第128回)主張するゼネコン3「長谷工コーポレーションの立場」

- 2014/01/14(第127回)主張するゼネコン2「異例のトップ会談」

- 2014/01/07(第126回)主張するゼネコン1「変化した力関係」

- 2013/12/24(第125回)最終的には「シェアハウス条例」が必要(後編)

- 2013/12/17(第124回)「シェアハウスは寄宿舎」通知に困惑する業界と自治体(中編)

- 2013/12/10(第123回)迷走する脱法シェアハウス問題(前編)

- 2013/11/19(第122回)首都圏ランキングと近畿圏ランキングの「顔触れ」

- 2013/11/12(第121回)近畿圏マンションの完売情報

- 2013/11/05(第120回)首都圏マンションの完売情報

- 2013/10/29(第119回)「最大級プロジェクト」が相次ぎ登場

- 2013/10/15(第118回)リーマンショック後の「最大規模マンション」が7回連続即日完売

- 2013/10/01(第117回)リーマンショック後の「坪単価最高額マンション」が即日完売

- 2013/09/24(第116回)情報誌「SUUMO新築マンション」の大胆なサービス

- 2013/09/17(第115回)修繕積立金を2.4倍にしたパークシティ武蔵小杉

- 2013/09/10(第114回)警戒領域に達した「建築プライスの上昇幅」

- 2013/08/20(第113回)旭化成レジが名古屋で初めての分譲マンション事業

- 2013/08/13(第112回)毎日新聞が追及した分譲マンション「脱法シェアハウス問題」

- 2013/08/06(第111回)キャピタルゲートプレイスの第1期販売で「全戸登録」

- 2013/07/30(第110回)急増したプレスリリース

- 2013/07/16(第109回)東洋経済「マンション時限爆弾」特集

- 2013/07/02(第108回)三井不動産レジデンシャルの「タッグチーム」

- 2013/06/25(第107回)中央区の月島・勝どき周辺で津波浸水(南海トラフ巨大地震に伴う被害想定1)

- 2013/06/18(第106回)超高層ビルからの全館一斉避難に伴う問題点(南海トラフ巨大地震に伴う被害想定1)

- 2013/06/11(第105回)東日本大震災の2倍を超える長周期地震動(南海トラフ巨大地震に伴う被害想定1)

- 2013/05/21(第104回)「シャトー三田」が「ザ・パークハウス広尾羽澤」へ(ビフォー&アフター 3)

- 2013/05/14(第103回)羽澤ガーデンが「ザ・パークハウス広尾羽澤」へ (ビフォー&アフター 2)

- 2013/05/07(第102回)青山建設共済会館が「南青山6丁目マンションプロジェクト」へ(ビフォー&アフター 1)

- 2013/04/23(第101回)「ブリリアタワー池袋」─3 待ち時間平等のエレベーター運行システム

- 2013/04/15(第100回)「ブリリアタワー池袋」─2 総合耐震計画基準「Ⅰ類」という強度

- 2013/04/09(第99回)「ブリリアタワー池袋」─1 異色の記者発表会

- 2013/03/19(第98回)春のペア作戦第3弾─三菱地所レジデンスが「グラン」を連続投入

- 2013/03/12(第97回)春のペア作戦第2弾─大京が「目玉物件」を連続投入

- 2013/03/05(第96回)春のペア作戦第1弾─東急不動産が「フラッグシップ物件」を連続投入

- 2013/02/19(第95回)マンションの取材を2回連続して断られたワケ

- 2013/02/12(第94回)オール電化マンションの「グレーゾーン」

- 2013/02/05(第93回)「風の道」を描いた間取り図

- 2013/01/29(第92回)住友不動産「ブランド名」の自由奔放

- 2013/01/22(第91回)エコ化推進に「省エネ新基準」と「低炭素基準」の導入

- 2013/01/15(第90回)「ワールドシティタワーズ」という『希有』なマンション

- 2012/12/25(第89回)会社名とマンション名がだんだん長くなる

- 2012/12/18(第88回)「マンションは管理を買え」といわれる理由

- 2012/12/11(第87回)マンション関係法「改正案」の行方

- 2012/11/20(第86回)オール電化マンションが激減した本当の理由

- 2012/11/13(第85回)「グランスイート」騰落率ナンバーワンの秘訣

- 2012/11/06(第84回)集合住宅売上高ランキングで長谷工コーポレーションが独走

- 2012/10/30(第83回)「高さ情報」で見分ける一流と二流

- 2012/10/16(第82回)スーパーゼネコンの分譲マンション事業

- 2012/09/25(第80回)関西で先行するレベル3の耐震設計

- 2012/09/11(第79回)建基法の枠を超えた「レベル3の耐震設計」

- 2012/09/04(第78回)超高層ビルの災害リスク

- 2012/08/28(第77回)ニュースリリースの「裏」を読む

- 2012/08/21(第76回)津波と新幹線と一条工務店

- 2012/08/14(第75回)マンション取材「初めての体験」

- 2012/07/31(第74回)メジャーセブンとSUUMOが見落とした「中央線現象」

- 2012/07/17(第73回)世田谷区が旗竿敷地の長屋建築を規制

- 2012/07/03(第72回)坪単価は841万円であり、473万円でもある

- 2012/06/26(第71回)「青田売り」「竣工売り」と「価格改定情報」

- 2012/06/19(第70回)「パークシティ武蔵小杉」の防災ディレクター

- 2012/06/12(第69回)「戸別供給方式・太陽光発電」の運営ノウハウ

- 2012/05/29(第68回)メジャーセブンの防災対策

- 2012/05/15(第67回)東京の印象を一変させた地図

- 2012/05/08(第66回)AERAが指摘した「免震超高層への不安」

- 2012/04/24(第65回)「神保町書店街」から「二番町」に引っ越した理由

- 2012/04/17(第64回)震度6強と震度7の違い

- 2012/04/10(第63回)大震災がマンション購入予定者に及ぼした影響

- 2012/03/27(第62回)「団地R不動産」がスタート

- 2012/03/13(第61回)コープ住宅の「人的安心」と「建物的安心」

- 2012/03/06(第60回)首都圏で高まる「直下型地震への不安」

- 2012/02/21(第59回)初めて見た「不便でない」バス便マンション

- 2012/02/14(第58回)建替えに13年もかかった「グランドパレス高羽」

- 2012/02/07(第57回)マンション建て替え「先行2社」の実績比較

- 2012/01/31(第56回)東京都の旧耐震マンションは約43万戸

- 2012/01/24(第55回)東京都と政府が「旧耐震マンション」の改善策

- 2012/01/17(第54回)マンションの評価が「強い」から「弱い」に逆転した理由

- 2011/12/22(第53回)マンションは地震に弱かった

- 2011/12/22(第52回)長周期地震動に対する「国交省試案」

- 2011/12/06(第51回)モデルルーム担当者の「肩書き」

- 2011/11/29(第50回)1000戸超マンションの「第33期分譲中」

- 2011/11/22(第49回)緊急地震速報による「大手柄」

- 2011/11/08(第48回)日本初のエレベーターがたどった数奇な運命

- 2011/10/18(第47回)東京都が旗竿敷地での建築規制を強化?

- 2011/10/11(第46回)コープ住宅600棟の歴史と「推進者の脱落」

- 2011/10/04(第45回)宅建業法を改正しても「ストーカー行為」は防げない

- 2011/09/20(第44回)東京スカイツリーと東京タワーの物語

- 2011/09/13(第43回)「洪水ハザードマップ」の意外な盲点

- 2011/09/01(第42回)3つの「防災記念日」

- 2011/08/30(第41回)耐震性と建築費の「知られざる関係」─ 分譲マンション編

- 2011/08/16(第40回)耐震性と建築費の「知られざる関係」─ 戸建て住宅編

- 2011/08/02(第39回)『日経ビジネス』の辛口ランキング

- 2011/07/26(第38回)デザイン系ウェブマガジンの台頭

- 2011/07/19(第37回)建築家の力量を感じさせるデザイナーズマンション

- 2011/07/12(第36回)既存擁壁"厳格化時代"の「必須7項目」

- 2011/06/28(第35回)免震マンションでも家具や什器が転倒

- 2011/06/14(第34回)米証券会社が評価した六本木ヒルズ「3重の電気供給源」

- 2011/06/07(第33回)センチュリーフォレストをトップ物件と「予感」した理由

- 2011/05/31(第32回)東京湾の津波

- 2011/05/17(第31回)「穏やか」だった長周期地震動

- 2011/05/10(第30回)マンションに「優しい」巨大地震

- 2011/04/26(第29回)免震構造の「揺れ代(ゆれしろ)」問題

- 2011/03/29(第28回)東日本巨大地震と「液状化問答」

- 2011/02/22(第27回)メジャーセブンを叱る

- 2011/01/25(第26回)建築設計事務所として「世界で一番エキサイティング」なHP

- 2010/12/21(第25回)神楽坂の懐を広げた「赤城神社再生プロジェクト」

- 2010/11/30(第24回)「建基法見直し検討会」が空中分解

- 2010/10/26(第23回)骨まで変える「究極のリフォーム建築」

- 2010/09/27(第22回)メジャーセブンのWeb価値

- 2010/08/24(第21回)「長い英語」の名前を持つマンション

- 2010/07/29(第20回)最後から2番目の「同潤会アパート」

- 2010/06/22(第19回)分譲マンションの「太陽利用元年」

- 2010/05/25(第18回)「マンション建設反対運動」の旗を目にしたとき

- 2010/04/27(第17回)「改悪建築基準法」を緊急手術

- 2010/03/23(第16回)分譲マンションと「希望小売価格」

- 2010/02/22(第15回)「顧客重視」新方式への期待

- 2010/01/25(第14回)暴れる家具

- 2009/11/30(第13回)穴吹工務店の「KY症状」

- 2009/11/24(第12回)日経トレンディの罪作りな特集

- 2009/10/26(第11回)再建会社が実施したマンション設計コンペ

- 2009/09/24(第10回)不況期に底力を発揮するマンション

- 2009/08/25(第9回)企画担当者が熱く語るマンション

- 2009/07/23(第8回)リクルート社の「神話」

- 2009/06/22(第7回)住宅業界の「アリとキリギリス」

- 2009/05/22(第6回)東京タワーとマンション不況の関係

- 2009/04/23(第5回)「震度7に耐えられますか?」

- 2009/03/27(第4回)「瑕疵担保法不況」という悪夢

- 2009/02/23(第3回)富士ハウス・川尻増夫社長とヒューザー・小嶋進社長

- 2009/01/20(第2回)「マンション・オブ・ザ・イヤー」の追加条件

- 2008/12/20(第1回)グロブナー社の強い信念